강연료 자문료 지급시 간이지급명세서 제출 가산세 유예종료

강연료 자문료 지급시 간이지급명세서 제출 가산세 유예종료

강연료 자문료 지급시 간이지급명세서 의무제출📝

가산세 유예기간 종료!

안녕하세요, 세무회계 도호입니다! 😊

기타소득을 지급하는 사업자라면 간이지급명세서 제출 의무를 꼭 기억해야 합니다!

특히 2025년부터는 미제출 시 가산세가 부과되므로 더욱 신경 써야 합니다.

오늘은 기타소득 간이지급명세서 제출 대상, 기한, 제출 방법, 주의사항을 알기 쉽게 정리해드릴게요! 📋✨

👉 기타소득 간이지급명세서란?

기타소득(강연료, 자문료 등 인적용역 소득)을 지급한 경우, 국세청에 지급 내역을 신고하는 서류입니다.

소득세 납세의무가 있는 개인에게 강연 · 자문 등 인적용역 기타소득을 국내에서 지급하는 자는 간이지급명세서(거주자의 기타소득)를 원천징수 관할 세무서장, 지방국세청장 또는 국세청장에게 제출하여야 합니다.

- 기한 내 제출해야 가산세를 피할 수 있어요! 🚨

📌 기타소득 간이지급명세서 제출 대상은?

✅ 일시적으로 강연, 자문 등 인적용역을 제공하고 대가를 지급하는 자

✅ 소득세법 제21조 제1항 제19호에 해당하는 경우

👉소득세법 제21조 제1항 제19호

- 고용관계 없이 다수인에게 강연을 하고 강연료 등 대가를 받는 용역

- 라디오・TV방송 등을 통하여 해설・계몽 또는 연기의 심사 등을 하고 보수 등의 대가를 받는 용역

- 변호사, 공인회계사, 세무사, 변리사 등이 그 지식 등을 활용하여 보수 등의 대가를 받고 제공하는 용역

- 그 외 고용관계 없이 수당 등의 대가를 받고 제공하는 용역

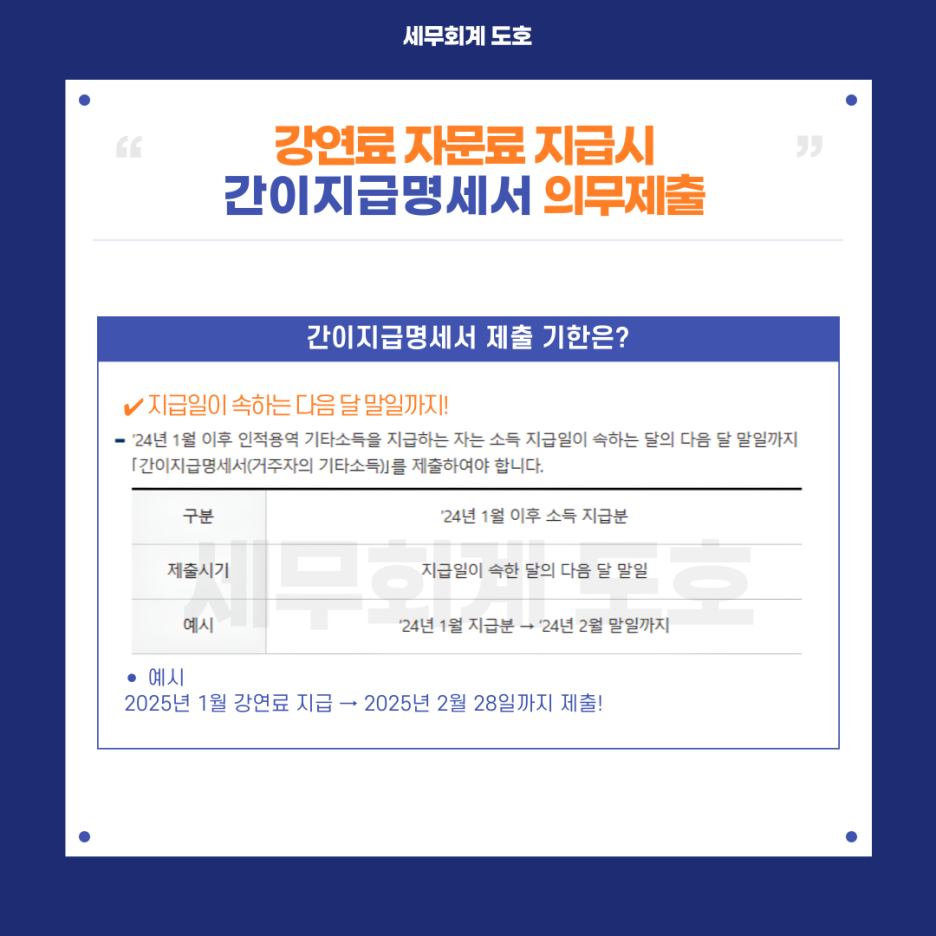

📅 기타소득 간이지급명세서 제출 기한은?

✅ 지급일이 속하는 다음 달 말일까지!

📍 예시

- 2025년 1월 강연료 지급

- 👉 2025년 2월 28일까지 제출! ⏳

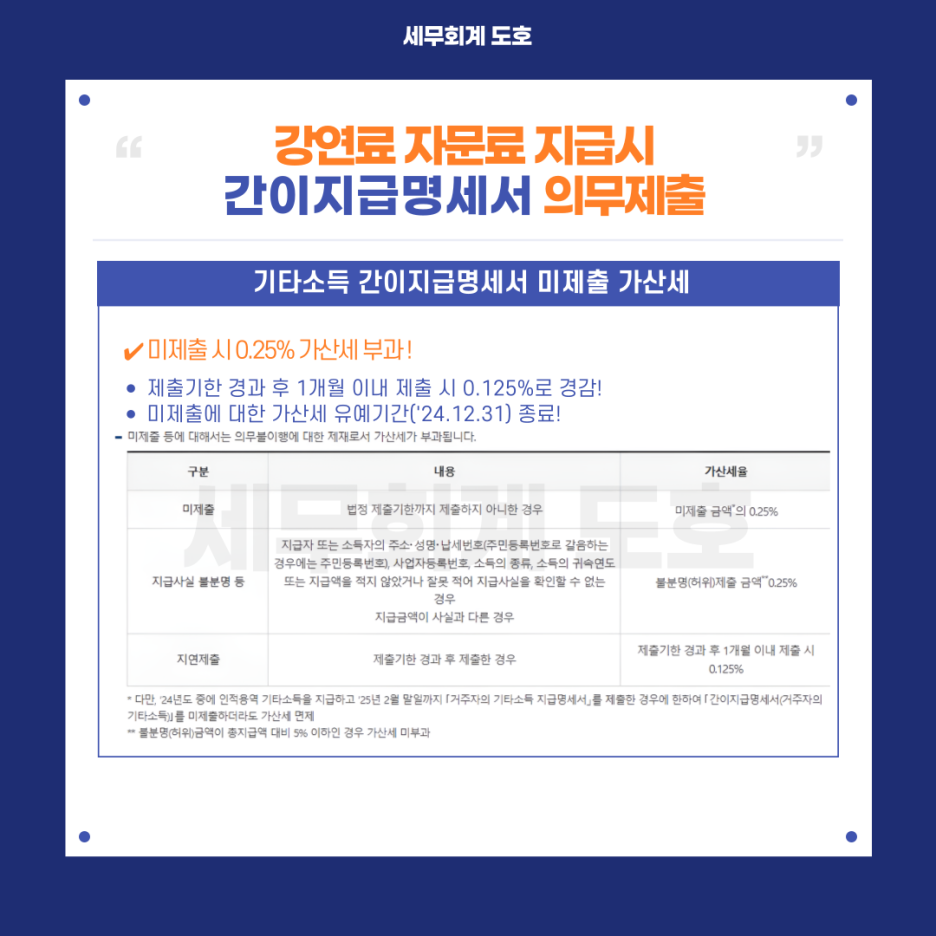

📅 기타소득 간이지급명세서 미제출 가산세

- 미제출 시 0.25% 가산세 부과!

- 제출기한 경과 후 1개월 이내 제출 시 0.125%로 경감!

⚠️ 미제출 시 주의하세요!

🖥️ 기타소득 간이지급명세서 제출 방법!

📌 국세청 홈택스에서 간편하게 제출 가능!

hometax.go.kr

📍 제출 경로

1️⃣ 홈택스 접속 및 로그인 🔑

2️⃣ 지급명세·자료·공익법인 클릭 📝

3️⃣ (일용·간이·용역) 소득자료 제출 선택 ✅

❓ 자주 묻는 질문 (FAQ) 🤔

Q1. 간이지급명세서를 매월 제출하면 연간 기타소득 지급명세서는 제출 안 해도 되나요?

✅ 맞습니다! 매월 제출하면 연간 기타소득 지급명세서는 면제됩니다. 🎉

Q2. 동일 지급건에 대해 간이지급명세서와 기타소득 지급명세서를 모두 제출하지 못하면 가산세가 중복 부과되나요?

❌ 아닙니다! 연간 기타소득 지급명세서의 가산세(1%)만 적용됩니다.

Q3. 인적용역 기타소득과 인적용역 사업소득의 차이는?

✅ 일시적·우발적 제공 👉 기타소득

✅ 계속적·반복적 제공 👉 사업소득

📌 세무회계 도호는 여러분의 성실 신고를 응원합니다! 😊✨

도움이 필요하시다면 세무회계 도호로 연락주세요!

오늘 전해드린 내용이 도움 되셨다면!? 좋아요와 서로이웃 부탁드립니다! 😊