| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 세무사기장

- 중소기업세무사

- 서울세무사

- 청년도약계좌이자

- 종합소득세

- 종소세절세

- 세무회계도호

- 대통령탄핵심판

- 법인세

- 강남세무사

- 서울시지원금

- 절세

- 세무일정

- 트래블카드환전

- 증여세

- 신논현세무사

- skt유심방법

- 청년도약계좌

- 종합소득세환급

- 청년도약계좌우리은행

- 종합소득세절세

- 종합소득세신고

- 세무기장

- 국민연금

- 반포세무사

- 중소기업기장

- 세무사

- 절세방법

- 논현세무사

- 세무회게도호

- Today

- Total

세무회계 도호

자녀 증여 많이주는법 연금저축계좌 증여세 본문

자녀 증여 많이주는법 연금저축계좌 증여세 한도 상속 결혼자금 미성년자 5억 공제한도

🌟 자녀 증여, 어떻게 하면 더 유리할까? 연금저축계좌 활용법! 🌟

안녕하세요, 세무회계 도호입니다.

최근 아이의 미래를 위해 일찍 증여를 시작하는 부모가 많아지고 있습니다. 하지만 단순히 돈을 주는 것만으로 끝나는 게 아니라, 세금 부담을 최소화하면서 더 많은 금액을 증여할 수 있는 방법이 있습니다. 오늘은 비과세 한도를 활용한 증여 전략과 연금저축계좌를 통한 절세 팁을 알려드릴게요!

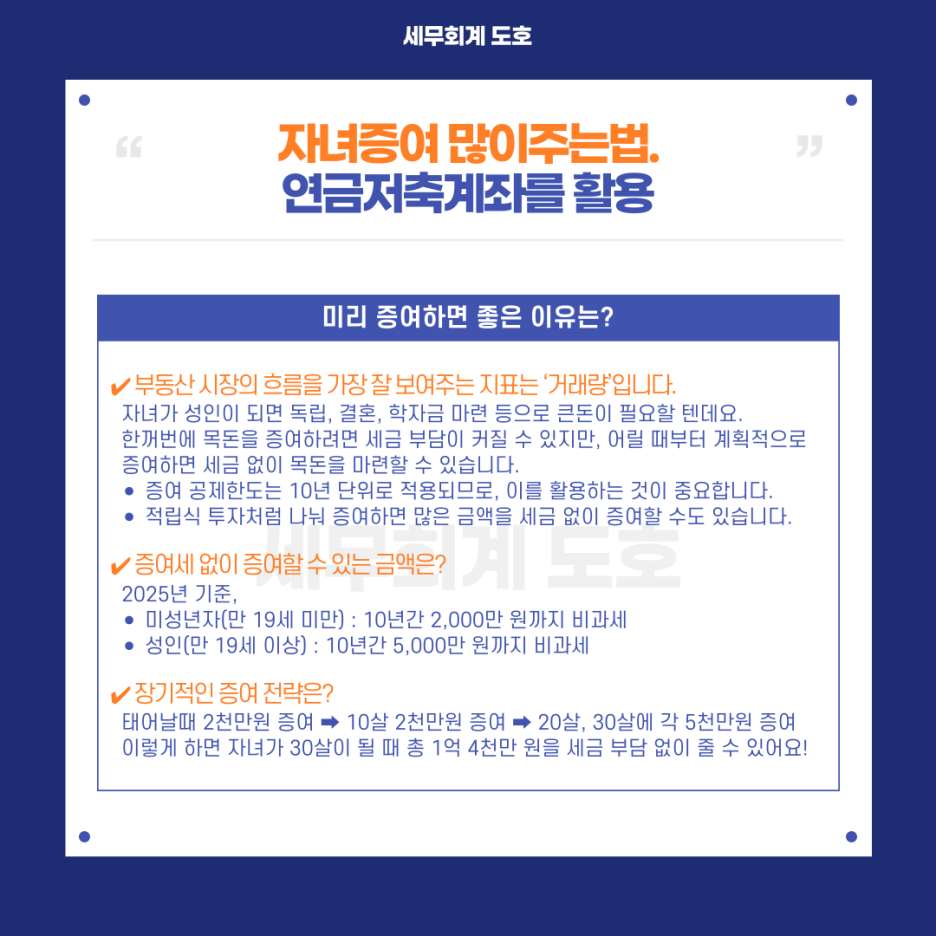

📌 미리 증여하면 좋은 이유는?

자녀가 성인이 되면 독립, 결혼, 학자금 마련 등으로 큰돈이 필요할 텐데요.

한꺼번에 목돈을 증여하려면 세금 부담이 커질 수 있지만, 어릴 때부터 계획적으로 증여하면 세금 없이 목돈을 마련할 수 있습니다.

- 증여 공제한도는 10년 단위로 적용되므로, 이를 활용하는 것이 중요합니다.

- 적립식 투자처럼 나눠 증여하면 더 많은 금액을 세금 없이 증여할 수도 있습니다.

📌 증여세 없이 증여할 수 있는 금액은?

✅ 2025년 기준

- 미성년자(만 19세 미만) : 10년간 2,000만 원까지 비과세

- 성인(만 19세 이상) : 10년간 5,000만 원까지 비과세

✅ 장기적인 증여 전략은?

- 자녀가 태어나자마자 2,000만 원 증여

- 10살에 한 번 더 2,000만 원 증여

- 20살, 30살에 각각 5,000만 원씩 증여

💡 이렇게 하면 자녀가 30살이 될 때 총 1억 4,000만 원을 증여세 부담 없이 줄 수 있습니다!

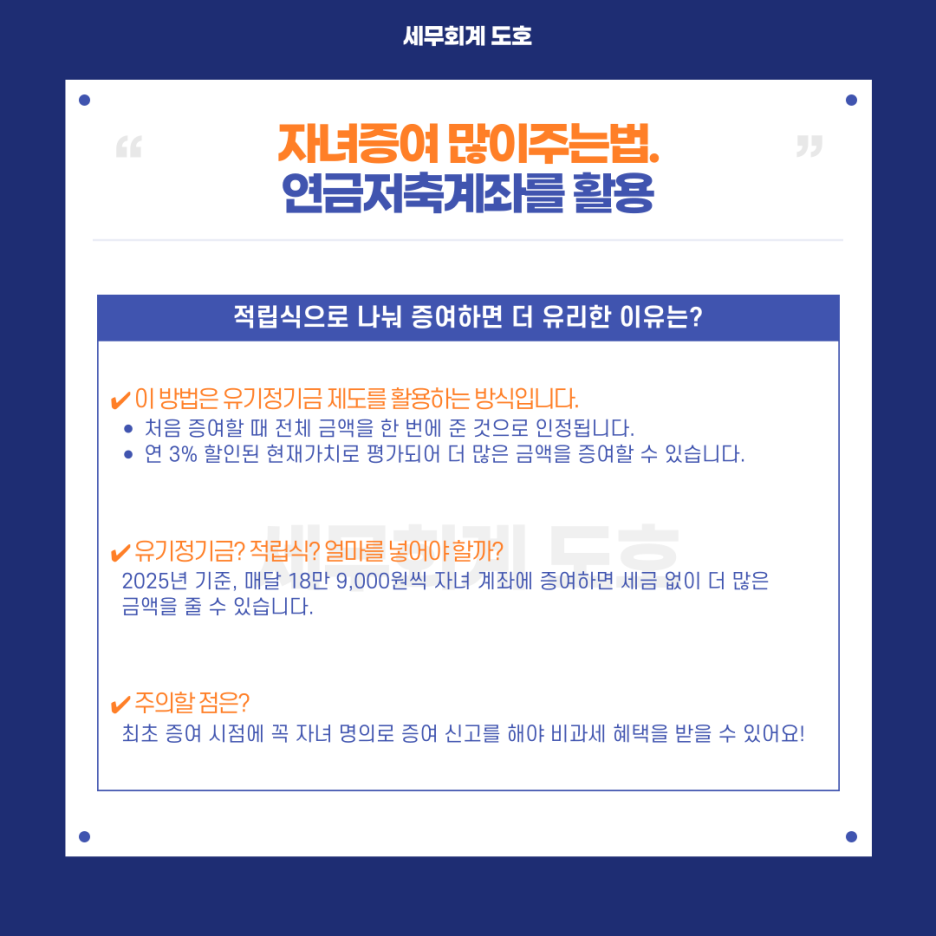

📌 적립식으로 나눠 증여하면 더 유리한 이유는?

이 방법은 유기정기금 제도를 활용하는 방식입니다.

처음 증여할 때 전체 금액을 한 번에 준 것으로 인정되므로, 연 3% 할인된 현재가치로 평가되어 더 많은 금액을 증여할 수 있습니다.

✅ 얼마를 넣어야 할까?(2025년 기준)

- 매달 18만 9,000원씩 자녀 계좌에 증여하면 세금 없이 더 많은 금액을 줄 수 있습니다.

✅ 주의할 점은?

- 최초 증여 시점에 반드시 자녀 명의로 증여 신고를 해야 비과세 혜택을 받을 수 있습니다.

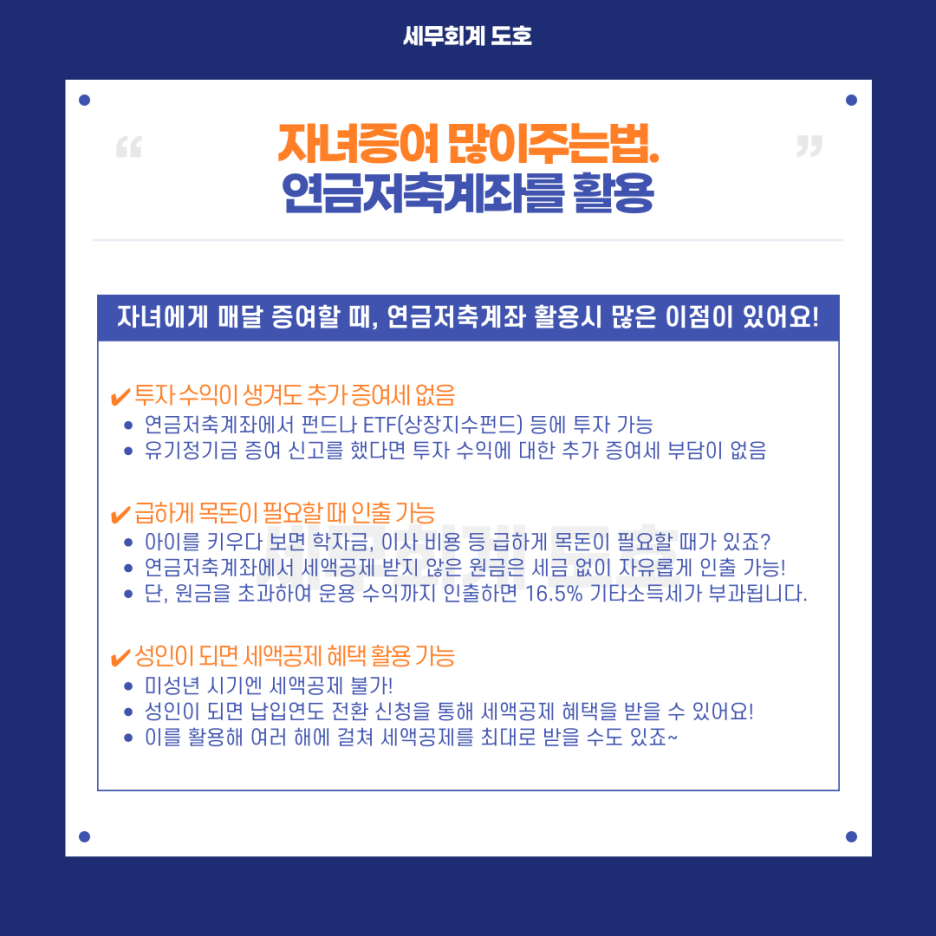

📌 연금저축계좌를 활용하면 더 유리한 이유는?

자녀에게 매달 증여할 때, 연금저축계좌를 활용하면 여러 가지 이점이 있습니다.

✅ 투자 수익이 생겨도 추가 증여세 없음

- 연금저축계좌에서 펀드나 ETF(상장지수펀드) 등에 투자 가능

- 유기정기금 증여 신고를 했다면 투자 수익에 대한 추가 증여세 부담이 없음

✅ 급하게 목돈이 필요할 때 인출 가능

- 아이를 키우다 보면 학자금, 이사 비용 등 급하게 목돈이 필요할 때가 있음

- 연금저축계좌에서 세액공제를 받지 않은 원금은 세금 없이 자유롭게 인출 가능

- 단, 원금을 초과하여 운용 수익까지 인출하면 16.5% 기타소득세 부과됨

✅ 성인이 되면 세액공제 혜택 활용 가능

- 미성년 시기엔 세액공제 불가

- 성인이 되면 납입연도 전환 신청을 통해 세액공제 혜택을 받을 수 있음

- 이를 활용하면 여러 해에 걸쳐 세액공제를 최대로 받을 수 있음

자녀 증여, 계획적으로 접근하세요!

단순히 돈을 주는 것이 아니라, 세법을 활용하면 더 많은 금액을 절세하며 증여할 수 있습니다.

오늘 내용이 도움 되셨다면? 친구추가 부탁드립니다! 😊

'비즈니스&경제' 카테고리의 다른 글

| 고양 용인 평택 양주 서울 준공영제 광역버스 교통편개선 (0) | 2025.04.01 |

|---|---|

| 국세청 재산추적 고액상습체납 전담반 확대 은닉재산 상속재산 (0) | 2025.03.31 |

| 여성기업 확인서 발급 방법 (0) | 2025.03.29 |

| 숙취해소제 표시불가 가격 편의점 효능검사 (1) | 2025.03.28 |

| 2025년 LH청년·신혼·신생아 매입임대주택 모집 (0) | 2025.03.27 |